白酒信仰,也扛不住了

更新时间:2024-09-18

更新时间:2024-09-18  浏览量:

浏览量:

A股持续下跌,各参与方都备受煎熬。有的已经止损离开市场,有的则在死扛期待黎明。

近日,价投者信仰最坚定的股王茅台也遭遇了连续抛售。9月13日,股价盘中时隔两年再度跌破1300元,较2021年高峰的2627元整整跌了50%。茅台可是中国少有的商业模式无敌、成长性良好的优秀龙头,如今这个白酒信仰也扛不住了。

为什么市场会如此悲观?

01

近日的白酒再度破位下跌,与媒体反馈的一些消息密切相关。

据报道,尽管各大白酒品牌在今年中秋季加大了促销力度,但业内普遍反馈动销“不太好”,销售同比下降两三成是普遍现象,终端渠道商依然面临库存过高的情况。

有酒商则指出,线下终端门店普遍反映生意下滑30%,这30%的下滑并不是说需求不在了,而是有一部分是被抖音电商、拼多多等电商分流了所致。

实际上,头部酒企线上销售比例都比较低。更大原因还是终端需求疲软,受当前宏观经济压力以及消费降级等方面的影响。

高端白酒是商务宴请的润滑剂,与经济密切相关,倘若后者表现出压力,那么白酒景气度自然好不了。

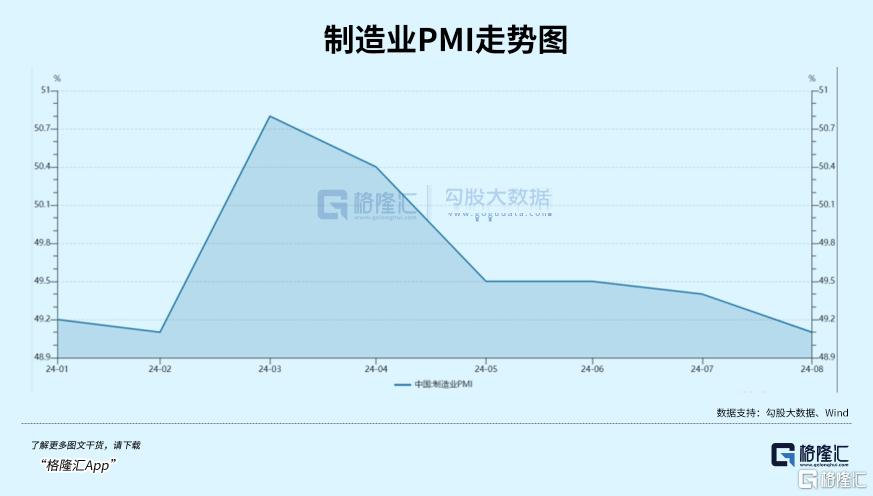

制造业PMI在今年3月、4月短暂冲上50景气度上方之后,一路下跌,8月最新制造业PMI为49.1。

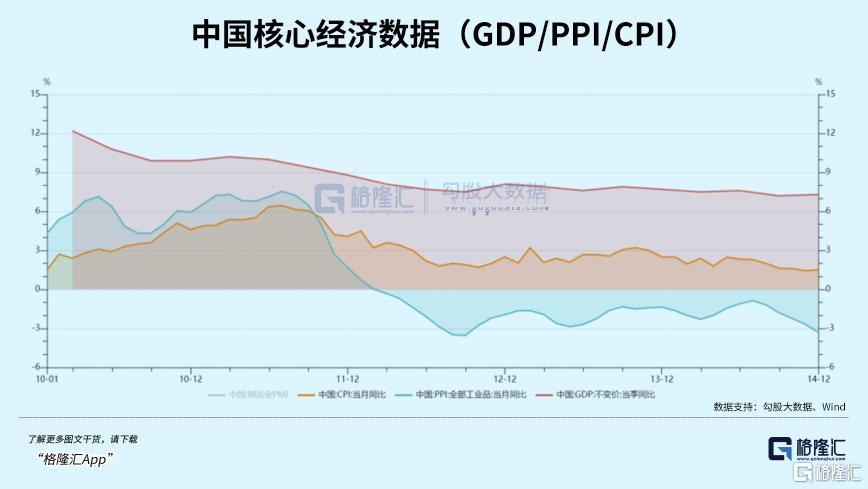

前8月,PPI全部录得负数,表明生产端价格下滑,CPI则全部录得1%以下,可见消费者终端价格也比较疲软。这些数据均反应了一个事实,即反通胀压力,消费降级也就好解释了。

当然,这一波白酒已经下跌3年多了,整体跌幅超过50%。这不仅反馈当前基本面情况,还对未来业绩增长给予了非常悲观的预期。

一方面,地产及相关上下游产业景气度持续承压,对白酒业的冲击是不小的。

楼市从2021年见顶之后,以陡峭斜率大幅下行。今年前7月,中国商品房销售额为5.33万亿元,较2021年同期大幅减少5.3万亿元,累计下滑50%。楼市承压明显,高端白酒消费场景自然趋于减少,且影响是中长期的。

另一方面,整个经济增速下了台阶,对于白酒消费的拉动力减弱了。2000—2019年,中国GDP年平均涨幅为9.7%,这是一个非常大的增长红利,如今已经下探至5%左右,未来还将不可避免地出现下行。

总之,短期、中长期利空因素交融,导致了当前白酒跌跌不休、深不见底的残酷状态。

02

本轮白酒下跌幅度之大,已经可以与2013年至暗时刻相提并论了。彼时的投资者又是如何熬过来的呢?

2011年4月至2014年初,上证指数从3067点一路震荡下跌至2000点左右,整体跌幅超过35%。

彼时,宏观经济GDP拾级而下,从2011Q1的10.2%不断波折下滑至2014Q4的7.3%。

期间,制造业PMI同样大幅波动。比如2011年11月至2012年4月,制造业PMI从49%持续攀升至53.3%,而后至当年8月,则又大幅下滑至49.2%。再看PPI,2012年2月至2014年底,PPI均为负值,CPI也震荡走低,到2014年已经下滑至1.5%。

很显然,经济增长放缓,楼市承压等基本面因素,是主导A股持续下行的重要因素,与当前有几份相似之处。

中证白酒开启下跌时间要晚于大盘,于2012年7月见顶下移,一直狂泻至2014年7月,累计跌幅超过60%。白酒板块估值从40倍左右急速下挫至2013年的10倍以下。其中,茅台从27.7倍下挫至8.8倍,跌幅高达55%。五粮液、泸州老窖则从20倍左右下挫至5.95倍、6.61倍,跌幅均超过62%。汾酒、洋河、舍得、酒鬼酒均回撤70%-80%。

除大盘下跌以及宏观经济下行压力外,白酒业本身遭遇了有史以来最大的一次行业危机。

2012年底,高层会议审议通过了关于改进工作作风、密切联系群众的八项规定。禁令三公消费,斩断了政务消费需求。要知道,当年白酒消费结构如下:政务消费占40%,商务消费占42%,个人消费仅占18%。

一个行业40%需求突然没了,对于当时的酒厂、市场投资者可谓是晴天霹雳。

于此同时,那一年又遇上了酒鬼酒塑化剂的事,被社会全力声讨,甚至直接影响了整个白酒行业的经营整顿。

多重重大利空之下,2013年规模以上白酒行业利润为804亿元,同比下降1.67%,系历史上首次。2014年全行业利润进一步下滑至699亿元。

具体看企业,除茅台没有负增长外,其余中大型酒企在2013年前后均出现了营收、净利润大幅减缓与负增长的情况。

业绩大幅恶化之下,白酒业估值被压缩至历史最低。站在当前,我们能够感同身受一下,2013年茅台8.8倍,五粮液5.8倍PE的绝望吗?

上一篇 : 首台BSG800超低温冷冻存储设备成功落地香港科技园,贝康医

下一篇:中秋献礼 腕间诗意 Rado瑞士雷达表伴您共度团圆时分